(一)

2013年,徐某与南阳林源置业有限公司签订了一份《商铺认购协议》,购买了10000平米商铺。协议签署后徐先生如约支付总房款4000万元。然而,林源公司并未按期交房,徐某一怒之下起诉到法院。

2023年5月10日,河南省高级法院做出了“(2021)豫民终1163号”终审判决。

判决书判定:被告林源置业公司返还徐某4000万元购房款。

林源置业有限公司自本判决生效后二十日内赔偿徐建民占有资金损失(以4000万元为基数计算)。如果未按期履行给付金钱义务,则依法加倍支付迟延履行金。

同时驳回了徐某的其他诉讼请求。

然而,此事过去不到两年,徐某又遇到了另一件麻烦事。

2025年8月12日,南阳市宛城区税务局仲景税务分局向徐某下发了税务事项通知书(宛城税税通(2025)250812号)。

这份税务通知书称:依据河南省高级人民法院民事判决书(2021)豫民终1163号、河南省南阳市中级人民法院执行裁定书(2023)豫13执异230号裁定书所列内容,你取得的“执行利息收入”负有纳税义务,纳税义务发生时间为自收到该笔款项后15日内进行申报缴纳税款,申报纳税地址:国家税务总局南阳市宛城区税务局第一税务分局(办税服务厅)。逾期申报缴纳将依法按日加收滞纳金。

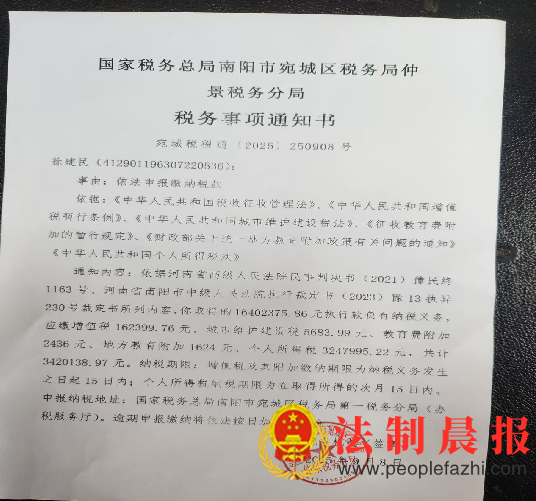

2025年9月8日,南阳宛城区税务局仲景税务分局再次下发了税务事项通知书(宛城税税通{2025}250908号)称:依据河南省高级人民法院民事判决书(2021)豫民终1163号、河南省南阳市中级人民法院执行裁定书(2023)豫13执异230号裁定书所列内容,你取得的“16402375.86元执行款”负有纳税义务,应缴增值税162399.76元、城市维护建设税5683.99元、教育费附加2436元、地方教育附加1624元、个人所得税3247995.22元,共计3420138.97元。

一会儿是““执行利息收入”负有纳税义务;一会儿是“执行款”负有纳税义务。对于这多份内容不同的税务通知书,徐某当时就表示了异议。他认为,按照《国家赔偿法》“对赔偿请求人取得的赔偿金不予征税”的条款。南阳市宛城区税务局仲景分局的做法明显是违法行为。

为此,徐某多次和南阳市宛城区税务部门进行交涉协商,陈述自己的意见。他还积极向有关部门进行反映,要求南阳市宛城区税务局仲景分局说明向自己征收税款的法律依据。然而,南阳市宛城区税务局仲景分局至今未说明征收税款的法律依据。

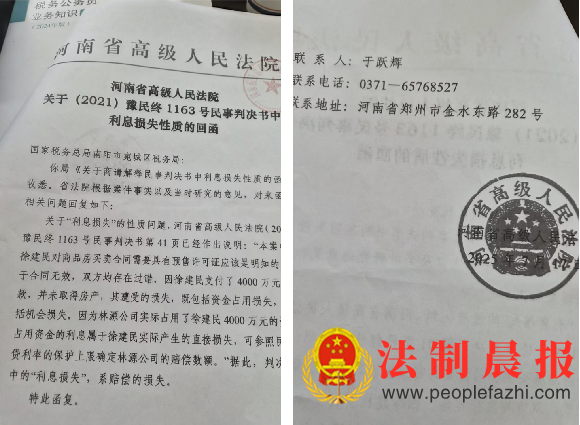

早在通告发出之前,南阳市宛城区税务局曾向河南省高院发函要求说明该案中“利息损失”的性质问题。

2025年7月17日,河南省高级人民法院以《关于(2021)豫民终1163号民事判决书中利息损失性质的回函》形式复函南阳市宛城区税务局。

复函明确答复:关于“利息损失”的性质问题,河南省高级人民法院( 2021)豫民终1163号民事判决书第41页已经作出说明:“本案中,徐建民对商品房买卖合同需要具有预售许可证应该是明知的,对于合同无效,双方均存在过错。因徐建民支付了4000万元购房款,并未取得房产,其遭受的损失,既包括资金占用损失,也包括机会损失。因为林源公司实际占用了徐建民4000万元的资金,占用资金的利息属于徐建民实际产生的直接损失,可参照民间借贷利率的保护上限确定林源公司的赔偿数额。”据此,判决主文中的“利息损失”,系赔偿的损失。

然而,针对河南省高院的明确答复,南阳市宛城区税务局仲景分局依然连续多次向徐某下发税务事项通知书,一再坚持要求徐某缴纳“执行款税”合计340万。

可是,当徐某到缴税大厅办理缴纳手续时却被工作人员告知:无法按“执行款”申报纳税,因为现在没有对应的税务项目。

但是,南阳市宛城税务局仲景分局仍然责令徐某限期申报纳税,并准备公告送达税务通知书。

据徐某介绍,宛城区税务局仲景分局领导一再劝告他:你先把税交了,然后去提起行政复议和到法院起诉,到时候税务部门输了,再把税费退还给你不就行了。

针对这一做法,徐某表示,做为国家行政机关单位,南阳市宛城区税务局仲景分局理应严格执行国家的政策法规,但现在却随意定性当事人收到的法院判决执行款项性质,更无视河南省高级法院对该款项属于“赔偿性质”的明确答复,执意要公告违法强迫公民申报纳税,给当事人的生活和工作带来了严重困扰。

为核实有关情况,媒体联系了南阳市宛城区税务局仲景分局局长蒋某,但对方没有应答。

随后,媒体又联系上了南阳宛城区税务局办公室,工作人员表示:此事可以和局法制股负责人邢科长联系了解。然而,邢科长却告诉媒体:此事请联系局办公室了解。

媒体无奈,将“南阳市民徐某举报反映该局仲景分局违法征收法院执行款的问题材料”短信发送给蒋局长和邢科长等人,并请有关方面对“徐建民法院执行款的征税依据是什么?”、“该局在河南省高院回函确认判决书中的“利息损失为赔偿性质”的情况下,为何还要进行征收税?”等问题进行回复。

截止发稿之时,媒体没有收到南阳市宛城区税务局及仲景分局的任何回复意见。

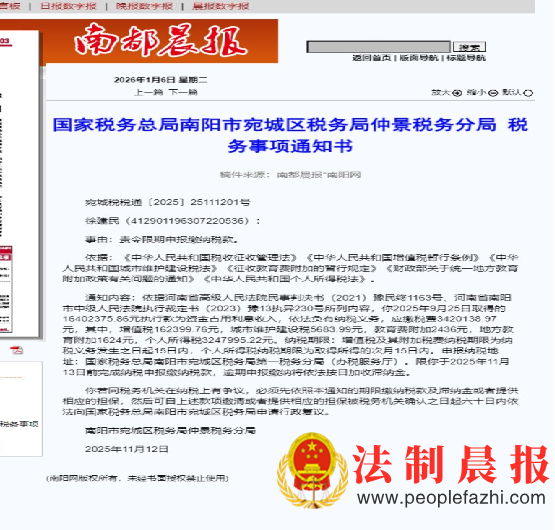

但是,2026年1月6日,南阳市宛城区税务局仲景税务分局在《南都晨报》上刊登了“宛城税税通[2025]25111201号”《税务事项通知书》,又“判定徐某“2025年9月25日取得的执行款为‘资金占用利息收入’,应缴税费340万元”。

后续情况,媒体将继续予以关注!

返回首页 | 关于我们 | 招聘启事 | 免责条款 | 广告服务 | 投稿通道 | 专家团队 | 工作人员查询 | 联系我们

版权所有:法制晨报网,北京讯闻

客服电话:010-69960698 邮箱:2838403369@qq.com

备案/许可证编号为:京ICP备20000290号|4

广播电视节目制作经营许可证(京)字第16247号

全国公安网络备案:11010802030821 电子邮箱:2838403369@qq.com

信息支持:城市管理法治研究中心 技术支持:讯闻文化传媒.法制晨报网

免责声明:转载本网原创内容请注明出处。本网部分内容来源于互联网,如有侵犯到您的合法权益 请联系本网客服,我们将尽快处理,谢谢合作!

![]()

![]()